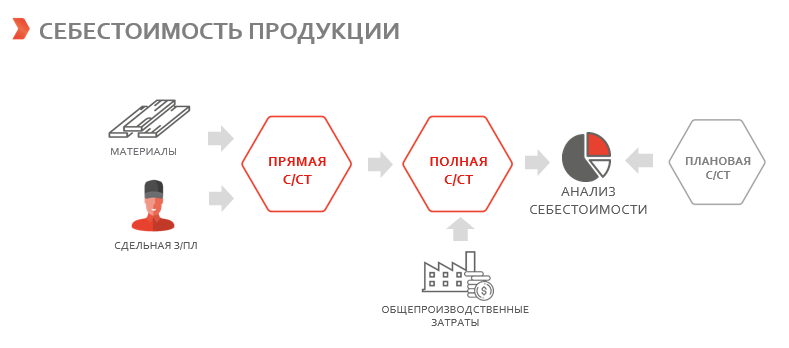

Расчет прямой себестоимости

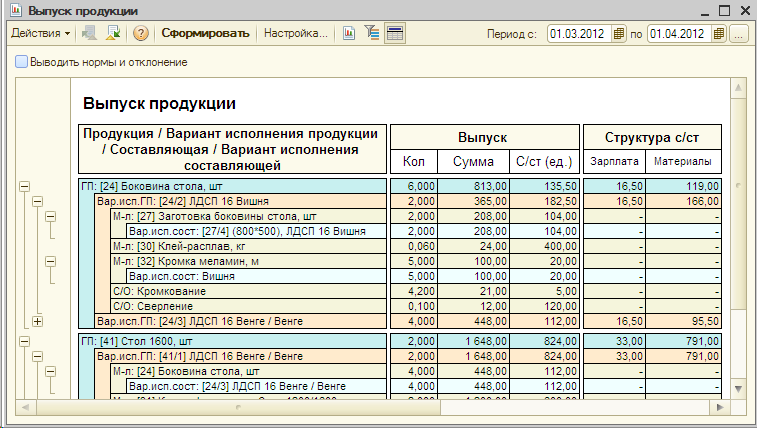

Система обеспечивает расчет себестоимости продукции. Списанные на выпуск материалы и начисленная сдельная оплата (при использовании модуля АРМ производства - автоматически, непосредственно в момент отражения производственной операции) формируют прямую себестоимость продукции.

Общепроизводственные затраты и полная себестоимость

Система обеспечивает автоматизированное распределение на выпуск общепроизводственных расходов, что позволяет получить полную себестоимость продукции. Распределение может идти по различным "базам".

Плановая себестоимость

Помимо фактической себестоимости, система имеет инструменты расчета и фиксации для дальнейшего анализа плановой себестоимости. Плановая себестоимость рассчитывается на основании полного "дерева спецификаций" продукции и актуальных цен на материалы и операции.

Анализ структуры себестоимости

Специальный отчет обеспечивает всесторонний анализ структуры себестоимости продукции на всю глубину вложенности ПФ. При этом отдельно обсчитываются суммарные затраты на выпуск продукции по категориям: материалы, труд и другие произвольные затраты, входящие в полную себестоимость.

Оптимизация расчета себестоимости

В базовом варианте системы ПС:УМФ списание себестоимости ТМЦ (при отгрузке, а также при выпуске - для формирования стоимости продукции) выполняется при проведении документа. При этом требуется наличие на остатках достаточного количества соответствующих ТМЦ. При этом важна хронология документов - поступление ТМЦ должно находится раньше по времени, чем документ расхода.

В крупных компаниях зачастую сложно обеспечить правильную хронологическую последовательность документов. Остатки в течение дня и даже нескольких дней могут "уходить в минус".

Специальный модуль системы - "Оптимизация расчета себестоимости ТМЦ" обеспечивает более эффективную работу со списанием стоимости ТМЦ и расчетом себестоимости продукции и полуфабрикатов.

Себестоимость в этом случае рассчитывается "пакетно" за период: день / неделю / месяц. Это позволяет иметь внутри периода отрицательные остатки, т.е. хронология документов становится не важна. Единственное, что требуется - суммарный расход за период не должен превышать начального остатка и прихода в этом периоде.

Кроме того, расчет себестоимости выполняется "пакетно" за месяц, а не по каждому документу. Это позволяет выполнять расчет существенно быстрее. Для больших информационных баз - это, зачастую, единственный возможный вариант.